Salariul minim sau salariul minim, abreviat ca salariul minim, este valoarea care determină nivelul cel mai scăzut al salariului sub care nu pot fi plătite lucrările în țară. Acest indicator este utilizat nu numai sau nu atât pentru a plăti forței de muncă necalificate, cât și pentru a aloca prestații de șomaj, invaliditate temporară, determinarea de către instanța de judecată a sumei de pensii pe care părintele temporar șomer ar trebui să o plătească etc. Aplicați salariul minim pentru a stabili cele necesare pentru plata impozitelor și a altor plăți.

Care este salariul minim?

Orice persoană care lucrează în Rusia are dreptul să primească un salariu nu mai mic decât nivelul stabilit al salariului minim lunar. Dar există excepții de la această regulă generală. De exemplu, o sumă mai mică poate fi plătită angajaților cu fracțiune de normă sau cu fracțiune de normă.

Salariul minim este alcătuit din părți separate ale câștigurilor salariale ca salariul de bază al muncii efectuate, compensațiile pentru condițiile de muncă nestandardizate și plățile care stimulează munca angajatului. Aceste sume, în ansamblu, constituie salariul final, care nu poate fi mai mic decât salariul minim, stabilit atât de guvernul Federației Ruse, cât și de o regiune separată. Dacă această cerință este încălcată și salariatul primește un salariu sub salariul minim stabilit, managerul poate fi amendat.

Salariul minim este alcătuit din părți separate ale câștigurilor salariale ca salariul de bază al muncii efectuate, compensațiile pentru condițiile de muncă nestandardizate și plățile care stimulează munca angajatului. Aceste sume, în ansamblu, constituie salariul final, care nu poate fi mai mic decât salariul minim, stabilit atât de guvernul Federației Ruse, cât și de o regiune separată. Dacă această cerință este încălcată și salariatul primește un salariu sub salariul minim stabilit, managerul poate fi amendat.

În ciuda faptului că în 2015 salariul minim oficial a fost stabilit la 5.965 ruble, care este cu aproximativ o treime mai mic decât minimul de subzistență în țară, Rusia este inclusă în acest indicator în douăzeci de țări dezvoltate cu un salariu minim minim. În primul rând este Luxemburg, în care această cifră în ceea ce privește moneda noastră națională depășește 75,5 mii ruble. Luxemburg este urmat de Irlanda, Belgia, Franța, Olanda.

În perioada post-sovietică, rata minimă a salariului rusesc este una dintre cele mai mari. De exemplu, în Kazahstan, acest indicator nu sa schimbat în ultimii 6 ani, iar în Ucraina, în ciuda creșterilor regulate ale salariului minim, nu depășește 3,5 mii de ruble.

Caracteristicile salariului național

Ratingurile existente nu reflectă întotdeauna situația corectă. Aceasta se referă și la salariul minim, al cărui indicator în Rusia are o platformă ușor diferită decât în Luxemburg, SUA sau Franța. Pe de o parte, salariul minim este stabilit la nivel legislativ și o sumă mai mică nu poate fi plătită angajatului, cu excepția unor cazuri. Dar este adevărat că în țara noastră un astfel de salariu nu este folosit pentru salariile minime reale ale uneia sau altei forțe de muncă. Motivul este simplu - este sub nivelul stabilit de subzistență.

Ratingurile existente nu reflectă întotdeauna situația corectă. Aceasta se referă și la salariul minim, al cărui indicator în Rusia are o platformă ușor diferită decât în Luxemburg, SUA sau Franța. Pe de o parte, salariul minim este stabilit la nivel legislativ și o sumă mai mică nu poate fi plătită angajatului, cu excepția unor cazuri. Dar este adevărat că în țara noastră un astfel de salariu nu este folosit pentru salariile minime reale ale uneia sau altei forțe de muncă. Motivul este simplu - este sub nivelul stabilit de subzistență.

Prin urmare, pentru țara noastră, salariul minim este acum mai degrabă un indicator de bază, pe baza căruia se calculează beneficiile, alimentația pentru cei care nu lucrează, amenzile etc. Dar acest indicator demonstrează, de asemenea, grija pieței salariale, fiind o consecință a utilizării pe scară largă a salariului "gri" pentru a evita întreprinderile de impozitare și alte plăți pentru salarii mai mari.

Există anumite inconsecvențe în legislație. Pe de o parte, guvernul stabilește în mod regulat un nou nivel al salariului minim, de fiecare dată ridicându-l și consolidând-o printr-un act juridic, bun pentru populația activă. În 2015, a crescut cu 411 ruble, iar în 2013 - cu aproape 800 de ruble. Cu toate acestea, aceasta nu depășește încă 70% din minimul de subzistență stabilit. Și această stare de lucruri se poate bucura, pentru că în istoria noastră erau momente când salariul minim era de numai 20-25% din minimul de subzistență. Deci, există progrese.

În țările dezvoltate de peste mări, salariul minim și minimul de subzistență, dacă este diferit, în cealaltă direcție. În acest caz, mărimea minimului de subzistență poate fi mai mică decât indicatorul celui mai mic salariu. Prin urmare, salariul minim pe care îl poate plăti cu adevărat pentru munca făcută, în timp ce cu noi aceasta este doar un punct de plecare pentru plăți.

În țările dezvoltate de peste mări, salariul minim și minimul de subzistență, dacă este diferit, în cealaltă direcție. În acest caz, mărimea minimului de subzistență poate fi mai mică decât indicatorul celui mai mic salariu. Prin urmare, salariul minim pe care îl poate plăti cu adevărat pentru munca făcută, în timp ce cu noi aceasta este doar un punct de plecare pentru plăți.

Există în alte țări și alte diferențe semnificative cu privire la acest indicator. Nu este setat ca unul pentru întregul stat. Salariile minime în aceeași țară diferă nu numai în funcție de regiune, ci și de profesie, tipul de loc de muncă, nivelul de pregătire profesională, tipul de activitate economică. Acest lucru este pe deplin justificat și este un indicator al abordării corecte a salariului minim al persoanelor în diferite condiții sociale, economice și geografice.

Dacă luăm, de exemplu, atitudinea față de această problemă în Statele Unite, atunci salariul minim este stabilit pe baza ratelor orare. Acest lucru nu se aplică profesiilor în care primiți sfaturi. Și dacă angajatorul încalcă normele stabilite, vor fi impuse sancțiuni serioase de către autoritățile fiscale.

Prin urmare, putem observa cea mai importantă diferență dintre salariul minim pe piața internă și în străinătate - dimensiunea acestora.

Dar pentru Federația Rusă, este un ghid legislativ, care este subevaluat în mod deliberat.

Și acest lucru nu este un accident, deoarece altfel multe întreprinderi ar trebui să se închidă, ceea ce ar avea un impact negativ asupra economiei țării. Plata salariului minim stabilit oficial nu cauzează dificultăți angajatorilor. În țările străine, nivelul salariului minim nu este mai mic decât minimul de subzistență într-o anumită regiune pentru anumite categorii de populație.

Paritatea puterii de cumpărare

Incorectitudinea comparării salariului minim în țara noastră cu același nivel în țările străine dezvoltate este că această abordare ține seama doar de valori absolute, nu de cele relative. Dar chiar și cu cea mai superficială analiză rezultă că în Rusia vă puteți permite mult mai mult pentru 1000 de ruble decât în SUA. La 6 mii de ruble pe lună, în Statele Unite sau în Germania pur și simplu nu pot supraviețui, în timp ce în Rusia cu acești bani, chiar dacă nu se dovedește a fi glam, poate ajunge pentru o lună de paine, paste și lapte. De asemenea depinde de regiune.

Incorectitudinea comparării salariului minim în țara noastră cu același nivel în țările străine dezvoltate este că această abordare ține seama doar de valori absolute, nu de cele relative. Dar chiar și cu cea mai superficială analiză rezultă că în Rusia vă puteți permite mult mai mult pentru 1000 de ruble decât în SUA. La 6 mii de ruble pe lună, în Statele Unite sau în Germania pur și simplu nu pot supraviețui, în timp ce în Rusia cu acești bani, chiar dacă nu se dovedește a fi glam, poate ajunge pentru o lună de paine, paste și lapte. De asemenea depinde de regiune.

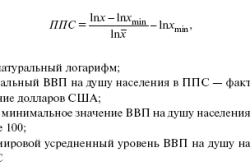

Prin urmare, este foarte important să se renumeze veniturile cetățenilor nu numai în număr absolut, ci și în cele relative. În ceea ce privește compararea produsului intern brut (PIB), valoarea acestuia se calculează atât în valoare absolută, cât și în PIB-ul relativ, la paritatea puterii de cumpărare. Același lucru ar trebui să fie și pentru alți indicatori, cum ar fi costul vieții, salariul mediu și cel minim, pensia etc.

Esența parității puterii de cumpărare (PPP) este după cum urmează. Acum 30 de ani, revista The Economist a inventat indicele, care a primit numele Big Mac. Esența a fost că a fost decis să se stabilească cât timp va dura pentru a lucra în diferite țări pentru a câștiga Big Mac, în timp ce primește salariul minim stabilit oficial în fiecare țară în parte.

Rezultatul a fost că în Statele Unite ar dura 34 de minute, iar în Noua Zeelandă, o treime mai puțin, doar 22 de minute. Australianul va trebui să lucreze de aproape două ori mai puțin decât cel american, 18 minute. În același timp, sa dovedit că în alte țări cu economii în curs de dezvoltare acest indicator este mult mai mare. Deci, indianul va trebui să lucreze cu 6 ore înainte de a câștiga un Big Mac.

Rezultatul a fost că în Statele Unite ar dura 34 de minute, iar în Noua Zeelandă, o treime mai puțin, doar 22 de minute. Australianul va trebui să lucreze de aproape două ori mai puțin decât cel american, 18 minute. În același timp, sa dovedit că în alte țări cu economii în curs de dezvoltare acest indicator este mult mai mare. Deci, indianul va trebui să lucreze cu 6 ore înainte de a câștiga un Big Mac.

Apoi, republicile URSS nu au fost incluse în aceste cifre, dar astăzi, pentru ca un rus să cumpere un Big Mac pentru 2 $, 43 de cenți, cu salariul minim pe care trebuie să-l acopere mai mult de 4 ore. Pe de altă parte, în Rusia costă un pic mai mult de 90 de ruble, prin urmare, nu va dura 4, dar aproximativ 3 ore pentru a lucra pentru ea.

Apropo, va fi greșit să presupunem că, atunci când se recalculează prin PPP, Rusia va crește neapărat în ratingul salariilor minime. Nu este. Cu câțiva ani în urmă, o asemenea recapitulare a fost făcută de experți ruși în 52 de țări. Rezultatele au fost surprinzătoare: Australia sa mutat pe locul 6, iar țara noastră sa clasat pe locul 40.

Dar nu este corect să comparăm mărimea salariului minim în Rusia și în țările UE și în SUA, deoarece zeci de milioane de oameni primesc acest salariu acolo, ceea ce reprezintă un segment imens de populație pentru fiecare țară. De aceea, în SUA, peste 50 de milioane de cetățeni sunt chiar sub pragul sărăciei. În țara noastră, doar cele mai neprotejate segmente ale populației primesc salariul minim, dar tendința care a luat forma în ultima perioadă schimbă această situație spre bine.

Legătura cu salariul mediu

Pentru a stabili salariul minim real pe care îl primesc cetățenii din țară, merită efectuată o cercetare calitativă. Cel mai bine este să începeți de la numeroase studii privind salariile, inclusiv indicatorii salariați medii, care demonstrează obiectiv situația veniturilor populației. De ce, pe lângă nivelul salariului mediu, sunt și alți indicatori necesari? Deoarece, de exemplu, în țara noastră numai la Moscova acest indicator este aproape de două ori mai mare decât media națională. În multe regiuni ale Rusiei, salariul mediu este mai mare decât acest indicator, și numai în 20% din regiunile Federației va fi mai mic decât media națională.

Pentru a stabili salariul minim real pe care îl primesc cetățenii din țară, merită efectuată o cercetare calitativă. Cel mai bine este să începeți de la numeroase studii privind salariile, inclusiv indicatorii salariați medii, care demonstrează obiectiv situația veniturilor populației. De ce, pe lângă nivelul salariului mediu, sunt și alți indicatori necesari? Deoarece, de exemplu, în țara noastră numai la Moscova acest indicator este aproape de două ori mai mare decât media națională. În multe regiuni ale Rusiei, salariul mediu este mai mare decât acest indicator, și numai în 20% din regiunile Federației va fi mai mic decât media națională.

De exemplu, acest indicator poate fi considerat o abordare greșită în compararea salariului minim în diferite țări. De exemplu, în prima jumătate a anului 2014, salariul mediu lunar a fost de aproximativ 32 de mii de ruble, ceea ce a fost de aproximativ 960 dolari la cursul de schimb curent. Sa dovedit că salariul minim în Statele Unite a fost de aproape opt ori mai mare decât cel național, în timp ce diferența salariilor medii a fost de numai 4 ori (4300 față de 960).

![]() În comparație cu Franța, salariile medii diferă de numai 2,5 ori, în timp ce diferența salariului minim a fost mai mare de 10 ori. În ceea ce privește Australia, diferența în salariul minim este de peste 17 ori, iar salariul mediu - puțin peste 5,5.

În comparație cu Franța, salariile medii diferă de numai 2,5 ori, în timp ce diferența salariului minim a fost mai mare de 10 ori. În ceea ce privește Australia, diferența în salariul minim este de peste 17 ori, iar salariul mediu - puțin peste 5,5.

Care este nivelul salariilor medii și minime? De fapt, diferența dintre ele în fiecare țară este relativ mică, de 2,5-4 ori. Încă o dată, este demn de remarcat faptul că angajatorul va suporta o pedeapsă gravă pentru încălcarea plății salariilor. Prin urmare, toate cifrele care sunt prezentate în Statele Unite, Franța, Australia, Germania, sunt reale.

În Rusia, acestea sunt mai condiționate, mai ales dacă se referă la salariul minim. În același mod, este dificil să găsești un angajat chiar și pentru un loc de muncă simplu, care ar fi de acord să lucreze pentru 5.950 de ruble pe lună. Este mult mai realist de a găsi un astfel de angajat pentru un salariu de 10-12 mii de ruble, care este de trei ori diferit de nivelul salariului mediu. Acesta este salariul minim real, la care muncitorii necalificați din Rusia sunt de acord să lucreze.

Care ar trebui să fie salariul minim?

Desigur, acest lucru nu înseamnă că chiar și un astfel de nivel al salariului minim în Rusia este destul de acceptabil. Revenind la facultate, vom încerca să estimăm cât de mult va trebui să lucreze un rus cu un salariu minim pentru un Big Mac. În luna de 22 de zile lucrătoare timp de 8 ore. Avem 176 ore lucrătoare. Să presupunem că salariul minim real este de 12 mii de ruble. În acest caz, într-o oră, rusul primește 68 de ruble. 18 copeici Astfel, pentru un Big Mac va trebui să lucreze 1 oră 22 minute. Înainte de cifrele din SUA, Noua Zeelandă și Australia, trebuie să arunci încă cel puțin 40-50 de minute.

Ce anume se străduiesc? Este foarte simplu. Din nou, să luăm ca bază foarte marele Mac în valoare de 94 de ruble la prețurile din 2015. Un rus nu ar trebui să muncească pentru el mai mult decât, să spunem, un american. Și asta e 34 de minute. Acest lucru înseamnă că într-un minut el ar trebui să primească 2 ruble 76 copeici sau 165 ruble 88 copeici pe oră. Într-o lună va fi de 29195 de ruble 29 de copeici. Acesta este, salariul minim acceptabil în Rusia ar trebui să fie la nivelul salariului mediu curent în țară, dar acesta din urmă este de aproximativ 90-120 de mii de ruble. Este ceva de luptat.

Danemarca a depășit clasamentul statelor cu cele mai mari salarii din Europa. Potrivit Eurostat, locuitorii acestei țări în 2014 au primit o medie de peste 40 de euro pe oră. În ceea ce privește Rusia, pentru o viață normală, cetățenii săi ar trebui să primească de trei ori mai mult ca acum, și în același timp să plătească impozite mai mari, interlocutorii Kommersant FM sunt siguri.

Cel mai mare salariu din Europa este primit de locuitorii din Danemarca. O astfel de concluzie a fost făcută de ziarul Independent pe baza datelor Eurostat pentru anul trecut. Remunerarea națională medie este puțin peste 40 EUR pe oră. Primele cinci țări cu cel mai mare salariu au inclus și Belgia, Suedia, Luxemburg și Franța. Securitatea socială în Europa de Vest este într-adevăr foarte dezvoltată, a recunoscut Nikolay Kaveshnikov, șeful Departamentului de Integrare Europeană la MGIMO. Pe de o parte, aceasta este o realizare, dar pe de altă parte - un factor care reduce competitivitatea țării, a spus expertul.

"Dintre toate țările europene, țările scandinave - Danemarca, Suedia - sunt bine cunoscute pentru sistemul lor de politică socială dezvoltată: salarii mari, nivel ridicat de protecție față de stat. în Europa de Vest, economia este foarte mare, ceea ce afectează reducerea competitivității lor, în comparație nu numai cu țările din regiunea asiatică, ci și cu Statele Unite ", a spus Kavesh ciupiturile.

Potrivit experților chestionați de ziarul Vedomosti, în Rusia nivelul salariului mediu pe oră este de aproximativ 8 euro sau mai mult. Același indicator, în conformitate cu ratingul ziarului Independent, de exemplu, în Polonia. Principala problemă a sistemului de salarizare intern este diferența mare dintre salariul minim și cel maxim. Acest lucru a fost remarcat de către Svetlana Mareeva, cercetător principal la Centrul de analiză a venitului și standardului de viață al Școlii superioare de economie.

"Salariul mediu este temperatura medie în spital. Principala problemă cu salariile din Rusia este că acestea sunt foarte diferențiate și că această diferențiere nu se bazează pe nici un motiv legitim, adică nu la nivelul educației, ci și al calificărilor, nu pe abilități, dar există distorsiuni industriale foarte mari, există distorsiuni regionale foarte mari. Întrebați periodic publicul: "Ce fel de venit ai nevoie pentru a trăi în mod satisfăcător și cât de mult aveți nevoie de venit pentru a trăi bine" și acesta este nivelul venitului de care aveți nevoie , h Oba trăiesc în mod satisfăcător, undeva într-un an și jumătate ori mai mare decât venitul real, ci de a trăi bine - de obicei mai mare în două până la trei ori în comparație cu veniturile curente „- a declarat el Mareeva pe aer“ Kommersant FM“.

Potrivit lui Rosstat, salariul mediu în Rusia de anul trecut a fost de 32,6 mii ruble. pe lună. Această sumă ar trebui să fie de trei ori mai mare, sunt sigur, Yevgeni Kulikov, secretar general al Uniunii sindicatelor din Rusia. În același timp, a spus el, puteți crește impozitul pe venit pentru cetățeni.

"Salariul mediu nu corespunde standardului nostru de viata modern, pentru o viata normala, ar trebui sa existe un salariu de cel putin 90-110 mii.Rata impozitului pe o persoana in Europa este mai mare, angajatorul ne plateste 35% in toate tipurile de fonduri, in Europa cetatenii sunt pentru ei insisi Este profitabil: atunci când plătesc impozite mari, pot cere mai eficient unde au trecut aceste impozite. Când mă percep 13%, suntem loiali și calmi față de dezastrele care sunt ", Kulikov este sigur.

Conform ratingului Independent, cea mai scăzută plată orară în Uniunea Europeană în Bulgaria este de 3,8 euro. Acesta este de șase ori și jumătate mai mic decât media pentru întreaga Europă. De asemenea, în primele cinci țări cu cel mai mic salariu au fost incluse România, Lituania, Letonia și Ungaria.

Lilia Ponomareva

Bine ai venit! Nivelul veniturilor și angajarea permanentă sunt una dintre cele mai importante condiții pentru creditarea ipotecară în Rusia. Care ar trebui să fie salariul pentru ipotecă, astfel încât banca aprobă împrumutul, în cazul în care există praguri minime necesare pentru aprobarea unei cereri de împrumut, cum să ia o ipotecă cu un venit mic și gri, încearcă să-l dau seama astăzi.

Când se analizează o cerere de împrumut ipotecar, toate organizațiile bancare acordă o atenție deosebită punctelor de date ale aplicației "ocuparea forței de muncă" și "nivelul veniturilor". Aproape întotdeauna, pentru a da un răspuns pozitiv împrumutului, banca indică cerințele pentru a furniza un certificat de la locul de muncă.

Toate organizațiile de credit iau în considerare veniturile oficiale în principal, dar bonusul va fi câștiguri suplimentare, venituri, prezența unor bunuri reale sau valoroase.

Principalul venit este de obicei atribuit:

- Salariu de la locul de muncă principal sau de muncă;

- Venituri din activități de afaceri pentru antreprenori individuali;

- Pensie pentru pensionari.

Un punct important! Persoanele care nu lucrează, inclusiv persoanele cu handicap, pot obține un credit ipotecar într-un număr limitat de bănci. Cele mai loiale pentru această categorie de debitori sunt Sberbank și Transcapitalbank, unde puteți obține o ipotecă de până la 75 de ani.

Ceea ce pot fi luate în considerare de bănci în plus față de câștigurile oficiale:

- Venituri suplimentare la închirierea de bunuri imobiliare, documentate;

- Muncă cu fracțiune de normă;

- Venituri din afaceri și alte activități care aduc venituri stabile în numerar.

Cum să confirmați venitul curent

Majoritatea organizațiilor de credit ca principală condiție sunt obligați să prezinte un certificat de salariu 2-NDFL din locul principal de muncă sau un document în forma stabilită de bancă de la organizație (certificat de formă bancară) dacă venitul este "gri".

Veniturile din activități suplimentare pot fi confirmate:

- Contractul de închiriere a spațiilor rezidențiale sau nerezidențiale.

- Înregistrează în registrul de lucru.

- Declarații bancare.

- Impozitul pe venit - pentru persoanele juridice și antreprenorii individuali.

Mai mult am dezasamblat într-un post separat. Asigurați-vă că ați citit-o înainte de a aplica.

Ce venituri contui Sberbank și cum să le confirmați

- De la un loc de muncă permanent, un cetățean poate furniza un certificat de salariu în forma 2-NDFL sau un certificat sub forma unei instituții publice dacă nu este posibil să se scrie documente 2-NDFL conținând informații de bază despre poziție, salariul angajatului, durata șederii sale în organizație. De asemenea, poate fi obligat să furnizeze un certificat conform formularului stabilit de bancă în care este emis împrumutul.

- Pensie și alte venituri:

- Atribuite anticipat sau la atingerea pensiei pentru limită de vârstă, a pensiei de invaliditate sau a pensiei de vechime;

- Plăți lunare pe viață pentru judecători și anumite categorii de cetățeni;

- Plăți lunare (VED), efectuate prin intermediul unei bănci;

- În ceea ce privește veniturile la locul de muncă suplimentar, fondurile sunt confirmate, precum și cele principale;

- Declarația fiscală - pentru antreprenori individuali - pentru 1 sau 2 ani fiscali.

- Fondurile primite din închirierea de bunuri imobiliare sunt confirmate nu numai printr-o copie a contractului, ci și printr-o declarație 3-NDFL sau un certificat de venit în forma 2-NDFL.

- Recompensele din contractele de natură civilă și din folosirea proprietății intelectuale a debitorului sunt confirmate de o copie a documentelor scrise, cu condiția să existe o declarație 3-NDFL sau un certificat 2-NDFL de către aceștia.

Când se calculează ipoteca, plățile lunare pentru beneficii și alte venituri pot fi luate în considerare ca venituri în numerar suplimentare. Mai mult decât atât, confirmarea scrisă destul de frecventă poate să nu fie necesară, informațiile din chestionar vor fi indicate în funcție de împrumutat. Banca poate solicita informațiile de contact specificate ale locurilor principale și suplimentare ale locului de muncă și poate verifica exactitatea informațiilor sau poate lua în considerare numai istoricul pozitiv al creditului debitorului. De regulă, Sberbank emite cea mai mare sumă dintre toate celelalte bănci.

Ce nu poate fi creditat ca sursă de venit în Sberbank:

- Venituri din cupoane și din valori mobiliare;

- Plățile de asigurare primite;

- Venituri din participarea la activitățile SRL și din acțiunile societăților pe acțiuni;

- Numerarul obținut din vânzarea de bunuri imobiliare sau cumpărarea și vânzarea de valori mobiliare și / sau bunuri mobile;

- Câștigarea unei loterii sau a unui cazinou;

- Penalitățile și amenzile colectate în favoarea împrumutatului;

- Plăți primite pentru pensii de întreținere și burse;

- Premii și recompense primite în afara locului principal de muncă;

- Alte surse de venit interzise de bancă.

Împrumutanții băncilor care dețin cardurile salariale ale acestor instituții de credit au condiții preferențiale pentru furnizarea de informații privind salariile. În astfel de cazuri, nu este necesară prezentarea certificatelor de la locul de muncă principal.

Cât de mult să câștigi

Pentru a primi un împrumut, nu trebuie doar să lucrați la ultimul loc pentru o anumită perioadă, în funcție de cerințele băncii, ci și să știți care ar trebui să fie salariul pentru a lua un credit ipotecar. Faptul este că este necesar să se ia în considerare cerința băncii de a obține raportul venit / cheltuială. În fiecare bancă are propriile sale, dar este obișnuit să se noteze trei:

- Conservator (60/40) - plata creditului ipotecar nu trebuie să depășească 40% din venit. Această abordare este sigură pentru debitori. vă permite să alegeți sarcina optimă a bugetului, însă în realitățile economiei rusești, astfel de cerințe ale băncii nu sunt foarte concurente, deoarece valoarea ipotecii este cea mai mică dintre ceilalți concurenți, iar câștigurile reale ale împrumutatului sunt, de obicei, întotdeauna mai mari decât cele ale oficialului.

- Standard (50/50) - o mulțime de bănci estimează venitul împrumutatului în acest fel. Plata creditului trebuie să fie egală cu jumătate din salariu sau mai mică.

- Modelul optim (40/60) este cel mai normal mod de a evalua solvabilitatea, urmată de majoritatea băncilor care sunt lideri în afacerea ipotecară. În cadrul acestei abordări, plata ipotecii poate ajunge la 60% din venituri.

Atunci când atrage unul sau mai mulți co-debitori, ele vor ține cont de venitul total pe care îl primesc. Banca va lua în considerare, de asemenea, cheltuielile lunare suportate de împrumutat, inclusiv pentru împrumuturile existente sau plățile obligatorii, cu excepția utilităților.

De exemplu, Sberbank ia în considerare numărul persoanelor aflate în întreținere - copiii minori sau rudele în vârstă responsabile de împrumutat și costul întreținerii acestora. Poate fi refuzat un împrumut pentru persoanele cu obligații mari de întreținere sau pentru mai multe împrumuturi restante.

Este important să se știe că un număr de bănci (VTB, Raiffeisen, Transcapitalbank și altele) nu iau în calcul dependenții în calcularea solvabilității. Aceasta va crește în mod semnificativ valoarea împrumutului și va reduce necesarul de salarizare.

Cardurile de credit sunt, de asemenea, egale cu împrumuturile. În funcție de bancă în calcularea solvabilității ia de la 5 la 10% din limita cardului de credit. Deci, dacă ai un card cu o limită de 50.000 de ruble, atunci din venitul total va fi dedus 2.500 - 5.000 de ruble.

Este important să înțelegeți că, chiar dacă cardul nu este activat, nu îl utilizați și acesta se află doar în casa dvs. - banca va lua în considerare 5-10% din limita sa, deoarece Puteți retrage suma integrală în orice moment. Într-o altă perioadă, băncile precum DeltaCredit, în general, nu iau în considerare cardurile și consideră că acestea sunt un aspect pozitiv atunci când se analizează o cerere, în timp ce alte bănci stabilesc o limită mai mică decât cardurile care nu se iau în considerare.

Sfaturi generale: închideți toate cardurile înainte de a aplica un credit ipotecar și primiți un certificat de la bancă la antetul companiei, care va indica limita cardului, data de deschidere și închidere și că cardul a fost împărțit.

Ce fac debitorii cu salarii mici sau informale

Dacă nu este posibil să confirmați venitul oficial în suma solicitată sau dacă există un salariu mic, există mai multe moduri în care poate fi emisă o ipotecă cu un salariu gri:

- Atragerea co-debitorilor cu venituri mari;

- Pentru familiile tinere sau familii cu copii - participarea la programe guvernamentale de subvenționare a împrumuturilor ipotecare;

- Măriți prima tranșă;

- Furnizarea unui certificat sub forma băncii - formularul nu este o formă de răspundere strictă și există multe oportunități de supraevaluare artificială a salariilor;

- Profitați de programul de împrumut "în conformitate cu două documente" fără a confirma angajarea și solvabilitatea debitorului;

- Trimiteți documente privind veniturile suplimentare;

- Alegeți o bancă care nu include co-debitorii;

- Alegeți o bancă care fie nu vă "văd" împrumuturile, fie este gata să înregistreze închiderea lor în condiții favorabile;

- Cumpărați certificate - deși este destul de comună, este plină de consecințe.

Majoritatea băncilor încearcă să fie loiale categoriei de debitori care nu își pot confirma venitul cu certificatul 2-NDFL și pot da un credit ipotecar pe programe speciale de creditare:

- Împrumut pe pașaport și certificat de pensie furnizat;

- Creștere ușoară a ratei dobânzii și a plății în avans;

- Reducerea termenului de împrumut.

Să încercăm să ne verificăm și posibilitatea de a obține aprobări de credit și cât de mult trebuie să câștigați pentru a lua un credit ipotecar. Pentru asta avem nevoie de a noastră. Du-te la ea și aflați ce ar fi trebuit să fi fost salariul pentru suma de care aveți nevoie.

Dacă ați ales o bancă în care doriți să împrumutați și să știți sigur:

- Suma impusă de împrumut;

- Rata dobânzii;

- Termenul pentru care trebuie să luați un împrumut;

- Data la care puteți obține documentele necesare;

- Indiferent dacă este posibil sau nu utilizarea capitalului de maternitate sau rambursarea anticipată ...

... și cel mai important - ați ales deja locuința pe care doriți să o cumpărați, puteți calcula nu numai suma care va constitui împrumutul, ci și ce ar trebui să fie salariul minim.

De exemplu, trebuie să luați o ipotecă de 500.000 de ruble timp de 10 ani, la 11% pe an. Luăm toate valorile, îl înlocuim într-un calculator online și obținem o plată lunară de aproximativ 6887.50.

Calculatorul va calcula salariul la care va fi aprobat un astfel de împrumut pe baza faptului că plata nu ar trebui să fie mai mare de 60% din venit. În consecință, cu o plată de 6887.50 ruble, nivelul de venit pe care trebuie să îl aveți este de cel puțin 11479.17 ruble pe lună.

În plus, toate cheltuielile suplimentare suportate de familie în fiecare lună și toți banii câștigați de fiecare membru al familiei, numărul de persoane aflate în întreținere, dacă este cazul, ar trebui înregistrate. Calculele rezultate vor da o idee despre nivelul necesar de venituri pentru aprobarea împrumutului, împrumutatul va putea să colecteze un pachet de documente pentru ao confirma.

Dacă este dificil să vă dați seama, vă recomandăm acest serviciu. El va primi repede un credit ipotecar. Lăsați o solicitare într-o secțiune specială a site-ului despre ipotecă.

Vă interesează întrebarea cu privire la veniturile pe care un împrumutat trebuie să le primească pentru a obține un credit ipotecar în Sberbank sau într-o altă instituție financiară? În această examinare vă vom spune cum se efectuează calculul salariilor necesare pentru a evalua potențialul debitor.

Pentru mulți ruși, problema locuințelor este foarte acută. Copiii cresc, se creează noi tinere familii, care au nevoie de propriul lor spațiu personal. Din păcate, proprietățile imobiliare sunt acum foarte scumpe, dar salariile nu sunt deosebit de ridicate și, prin urmare, cea mai acceptabilă opțiune de a obține metri mult așteptați este cereți un credit ipotecar.

Procesul de obținere a unui împrumut pentru locuință

La prima vizită la o instituție bancară, ofițerul de împrumut va solicita documente de la client care să-i confirme solvabilitatea, și anume o copie a dosarului de muncă și ajuta 2-NDFL în ultimele 6 luni.

Astfel, banca este convinsă că această persoană are un venit oficial stabil, datorită căruia va putea să facă cu ușurință rate lunare pentru împrumutul său.

Documentele primite sunt trimise spre examinare, împrumutatul însuși trece testul scoring . În cazul în care CI este pozitiv, există venit suficient, nu există alte datorii, atunci cererea va fi aprobată și veți fi invitat la birou să semneze contractul.

Totuși, în acest stadiu, mulți dintre noi primesc refuzul unei bănci de a emite un împrumut din cauza insuficienței solvabilității. Cititorii noștri sunt perplexați: am destui bani pe viață, îmi păstrez familia, de ce vine refuzul de a emite un credit ipotecar?

Aici trebuie să ne amintim că banca este ghidată de reglementări stricte, care stipulează că costul obligațiilor de împrumut ale unui client nu trebuie să depășească 40-50% din câștigurile sale lunare . De exemplu: dacă primiți un salariu de 20 de mii, veți putea aproba un împrumut cu plăți de cel mult 10 mii pe lună, dacă primiți 40.000, apoi nu mai mult de 20.000 p. și așa mai departe

Acum ia în considerare un exemplu: ia pentru comparație suma medie care este luată pe credit - 2 milioane de ruble. Luați perioada de returnare medie de 15 ani. De asemenea, luăm în considerare procentul mediu, care este acum de aproximativ 12-13% pe an. Dacă luați toți acești parametri, atunci plata lunară va fi de cel puțin 20-22 mii de ruble, calculul este convenabil să păstreze acest calculator sau chiar aici.

| CREDIT CALCULAT: | |

| Rata% pe an: | |

| Termen (luni): | |

| Suma împrumutului: | |

| Plata lunară: | |

| Plata totală: | |

| Împrumut peste plată | |

| aplica | |

Puteți utiliza calculatorul nostru avansat cu abilitatea de a construi un program de plată și de a calcula rambursarea anticipată la această pagină.

Prin urmare, este foarte important are valoarea proprietății pe care doriți să o cumpărați. Împrumutatul ia această cifră și, pe baza acesteia, calculează contribuția pe care clientul trebuie să o facă în fiecare lună și o compară cu venitul său.

Dacă contribuția este mai mică de 40-50% din salariul specificat, atunci cererea va fi aprobată și, dacă nu, atunci nu veți fi aprobat deloc sau veți primi o sumă mai mică care corespunde venitului dvs.

Rețineți că atunci când verificați un client, banca o verifică în mod necesar. istoricul creditelor , care indică prezența datoriilor dvs. curente. Dacă acestea sunt, atunci venitul dvs. net va fi redus cu suma lor de plată. Același lucru este valabil și pentru plățile obligatorii, de exemplu, pentru pensie alimentară.

Ce salariu este suficient pentru o ipotecă

Până în prezent, venituri acceptabile pentru o persoană care dorește să emită un împrumut de locuințe, este suma de cel puțin 30-40 de mii de ruble de venituri nete. În același timp, deducerile salariale lunare sunt deduse din salariul pentru împrumuturile existente, pensie de întreținere și alte obligații, dacă le aveți.

La Sberbank din Rusia, la depunerea unei cereri de la un potențial debitor, se ia în considerare numai venitul oficial, adică cifra indicată de angajator sau contabil în certificat forma 2-NDFL . În cazul în care nu vă puteți dovedi solvabilitatea prin documentare, șansele dvs. de aprobare a aplicației sunt foarte mici.

Unele alte bănci iau în considerare și alte venituri ale solicitanților:

- din munca cu jumătate de normă

- din stocuri și depozite

- de la închirierea de proprietăți

- plăți de asigurare etc.

Când faceți o ipotecă, trebuie să evaluați în mod realist solvabilitatea dvs. și să găsiți condițiile care vă vor ajuta să nu obțineți un răspuns negativ și în viitor, fără probleme la plata datoriilor. De exemplu, cu cât termenul este mai scurt, cu atât mai mult ar trebui plătit salariul. Dacă nu câștigi prea mult, aplici un împrumut pentru locuință cu termen maxim.

În Sberbank pentru regiunea Moscova nu există niciun concept de salariu minim, dar există un salariu de viață - 10 mii ruble pe membru de familie. Asta este, în cazul în care salariul dvs. este egal cu 80 de mii de ruble, atunci plata maximă pe o ipotecă poate fi 70 mii de ruble.

Ce să faci dacă nu există venituri suficiente?

Există mai multe opțiuni:

- Puteți clarifica în departament dacă vor fi luate în considerare veniturile suplimentare, de exemplu, din disponibilitatea valorilor mobiliare, depozitelor, din închirierea de bunuri imobiliare, din activitatea de combinare etc. Cu cât mai multe documente vă confirmă securitatea materială pe care o furnizați, cu atât va fi mai mare suma aprobată de dvs.,

- Încercați să găsiți co-debitori, în banca de economii permis pentru a aduce până la 3 persoane. Venitul lor va fi adăugat la dvs., ceea ce va duce la o creștere a valorii totale a împrumutului. Rețineți că soțul / soția devine co-debitori ai contractului în mod automat,

- De asemenea, puteți furniza băncii un gaj în formă de proprietate imobiliară pe care o dețineți deja sau puteți oferi un garant. Toate acestea vor spori șansele și loialitatea unei companii bancare.

O persoană care dorește să obțină un credit ipotecar trebuie să înțeleagă în mod clar că veniturile necesare pentru plata cu succes a ipotecii și venitul minim necesar pentru obținerea unui împrumut de locuință sunt două lucruri diferite. Împrumutatul trebuie să fie pregătit pentru faptul că, chiar dacă există probleme în viața lui și situația sa financiară se schimbă, el va putea totuși să-și îndeplinească obligațiile în cadrul împrumutului fără probleme. Aceasta este, dacă, în anumite dificultăți, puteți plăti datoria fără întârziere, atunci într-adevăr aveți un nivel suficient de venit.